Vai trò của lãi suất trong nền kinh tế

Bởi:

Đại Học Kinh Tế Quốc Dân

Lãi Suất với quá trình huy động vốn

Lý thuyết và thực tiễn đều cho thấy để phát triển kinh tế cần phải có vốn và thời gian. Các nước tư bản phát triển phải mất hàng trăm năm phát triển công nghiệp và quá trình lâu dài tích tụ vốn từ sản xuất và tiêu dùng. Đối với Việt Nam trên con đường phát triển kinh tế thì vấn đề tích luỹ và sử dụng vốn có tầm quan trọng đặc biệt cả về phương pháp nhận thức và chỉ đạo thực tiễn. Vì vậy chính sách lãi suất có vai trò hết sức quan trọng trong việc huy động nguồn vốn nhàn rỗi trong xã hội và cacs tổ chức kinh tế đảm bảo đúng định hướng vốn trong nước là quyết định, vốn ngoài nước là quan trọng trong chiến lược CNH-HĐH nước ta hiện nay.

Việc áp dụng một chính sách lãi suất hợp lý đảm bảo nguyên tắc: lãi suất phải boả tồn được giá trị vốn vay, đảm bảo tích luỹ cho cả người cho vay và người đi vay. Cụ thể:

- Tỷ lệ lạm phát< lãi suất tiền gửi < lãi suất tiền vay < tỷ suất lợi nhuận bình quân.

- Lãi suất ngắn hạn < lãi suất dài hạn (đối với cả tiền gửi và tiền vay)

Lãi suất với quá trình đầu tư

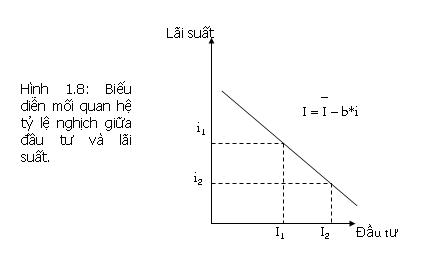

Quá trình đầu tư của doanh nghiệp vào tài sản cố định được thực hiện khi mà họ dự tính lợi nhuận thu được từ taì sản cố định này nhiều hơn số lãi phải trả cho các khoản đi vay để đầu tư. Do đó khi lãi suất xuống thấp các hãng kinh doanh có điều kiện tiến hành mở rộng đâu tư và ngược lại. Trong môi trường tiền tệ hoàn chỉnh, ngay cả khi một doanh nghiệp thừa vốn thì chi tiêu đầu tư có kế hoạch vẫn bị ảnh hưởng bởi lãi suất, bởi vì thay cho việc đầu tư vào mở rộng sản xuất doanh nghiệp có thể mua chứng khoán hay gửi vào ngân hàng nếu lãi suât của nó cao

Đặc biệt trong thời kỳ nền kinh tế bị đình trệ, hàng hoá ứ đọng và xuống giá, có dấu hiệu thừa vốn và áp lực lạm phát thấp cần phải hạ lãi suất vì nguyên tắc cơ bản là lãi suất

1/5

Vai trò của lãi suất trong nền kinh tế

phải nhỏ hơn lợi nhuận bình quân của đầu tư, sự chênh lệch này sẽ tạo động lực cho các doanh nghiệp mở rộng quy mô đầu tư.

Mối quan hệ giữa đầu tư và lãi suất được thể hiện qua đồ thị sau:

Lãi suất với tiêu dùng và tiết kiệm

Thu nhập của một hộ gia đình thường được chia thành hai bộ phận: tiêu dùng và tiết kiệm. Tỷ lệ phân chia này phụ thuộc vào nhiều nhân tố như thu nhập, vấn đề hàng hoá lâu bền và tín dụng tiêu dùng, hiệu quả của tiết kiệm trong đó lãi suất có tác dụng tích cực tới các nhân tố đó.

Khi lãi suất thấp chi phí tín dụng tiêu dùng thấp, người ta vay nhiều cho việc tiêu dùng hàng hoá nghĩa là tiêu dùng nhiều hơn. khi lãi suất cao đem lại thu nhập từ khoản tiều để dành nhiều hơn sẽ khuyến khích tiết kiệm, do đó tiết kiệm tăng.

Lãi suất với tỷ giá hối đoái và hoạt động xuất nhập khẩu

Tỷ giá chịu ảnh hưởng của sự thay đổi lãi suất tiền gửi nội tệ và ngoại tệ. Sự thay đổi lãi suất tiền gửi nội tệ ở đây là sự thay đổi trong lãi suất danh nghĩa. Nừu lãi suất danh nghĩa tăng do tỷ lệ lạm phát tăng (lãi suất thực không đổi) thì tỷ giá giảm. Nếu lãi suất

2/5

Vai trò của lãi suất trong nền kinh tế

danh nghĩa tăng do lãi suất thực tế tăng (tỷ lệ lạm phát không đổi) thì tỷ giá tăng. khi tỷ giá đồng ngoại tệ tăng đồng nội tệ sẽ giảm giá (tỷ giá giảm) và ngược lại.

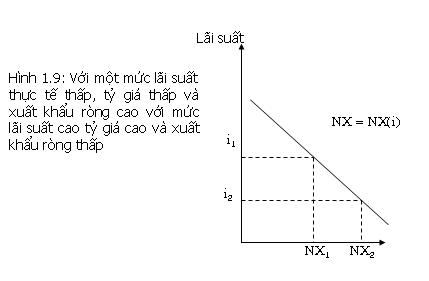

- Vai trò của lãi suất trong nước với quá trình Xuất Nhập Khẩu: khi lãi suất thực tế tăng lên làm cho tỷ giá hối đoái tăng lên. tỷ giá hối đoái cao hơn làm hàng hoá của nc đó ở nước ngoài trở nên đắt hơn lên và hàng hoá nước ngoài ở nước đó sẽ trở nên rẻ hơn, dẫn đến giảm xuất khẩu ròng. Mối quan hệ này được biểu thị bởi đồ thị sau:

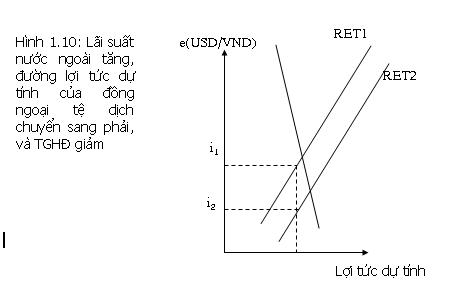

+ Vai trò của lãi suất nước ngoài với xuất khẩu ròng:

Khi lãi suất tiền gửi bằng ngoại tệ tăng lên, đường lợi tức dự tính của đồng ngoại tệ dịch chuyển sang phải làm giảm tỷ giá hối đoái. Hàng xuất khẩu trở nên rẻ hơn so với các quốc gia khác.

3/5

Vai trò của lãi suất trong nền kinh tế

Lãi suất với lạm phát

Lý luận và thực tiễn đã thừa nhận mối quan hệ chặt chẽ giữa lãi suất và lạm phát. Fishes chỉ ra rằng lãi suất tăng cao trong thời kỳ lạm phát, do đó lãi suất được sử dụng để điều chỉnh lạm phát cụ thể tăng lãi suất, thu hẹp được lượng tiền trong lưu thông, lạm phát được kìm chế

Tuy nhiên, dùng lãi suất để chốnglạm phát không thể duy trì lâu dài vì nó sẽ làm giảm đầu tư, tổng cầu, sản lượng. Do vậy phải kết hợp nó với các công cụ khác.

Lãi suất với quá trình phân bổ các nguồn lực

Tất cả các nguồn lực đều có tính khan hiếm. Vấn đề là xã hội phải phân bổ và sử dụng các nguồn lực sao cho hiệu quả. Nghiên cứu trong nền kinh tế thị trường cho thấy giá cả đóng vai trò cực kỳ quan trọng trong việc phân bổ các nguồn lực giữa các ngành kinh tế. Như ta đã biết, lãi suất là một loại giá cả, nghĩa là lãi suất có vai trò phân bổ hiệu quả các nguồn lực khan hiếm của xã hội. Để quyết định đầu tư vào một ngành kinh tế một dự án hay một tài sản nào đó chúng ta đều phải quan tâm đến sự chênh lệch giữa giá trị tỷ suất lợi tức thu được với chi phí ban đầu. Điều này có nghĩa là phải xem việc đầu tư này có mang lại lợi nhuận hay không và có đảm bảo hiệu quả kinh doanh để trả khoản tiền lãi của số tiền vay cho chi phí ban đầu hay không. Khi quyết định đầu tư vào một ngành kinh tế, một dự án hay một tài sản ta phải quan tâm tới chênh lệch giữa lợi nhuận

4/5

Vai trò của lãi suất trong nền kinh tế

đem lại và số tiền vay phải trả. Khi chênh lệch này là dương, thì nguồn lực sẽ được phân bổ tới đó và là sự phân bổ hiệu quả.

Lãi suất vai trò của nó đối với Ngân Hàng Thương mại

NHTM với hai nghiệp vụ chính trong hoạt động kinh doanh của mình là huy động vốn và sử dụng vốn đã phản ánh quy mô hoạt động của các NHTM. Với phương châm “đi vay để cho vay”, NHTM huy động vốn tạm thời nhàn rỗi trong các doanh nghiệp và dân cư để cho vay phát triển kinh tế và các nhu cầu tiêu dùng khác của nhân dân. Để huy động vốn và cho vay có hiệu quả, NHTM phải xác định lãi suất tiền gửi và lãi suất tiền vay một cách hợp lý. Nừu lãi suất huy động tiền gửi quá thấp thì không khuyến khích các doanh nghiệp và dân cư gửi tiền vào, dẫn đến NHTM không đủ vốn cho vay để đáp ứng yêu cầu khách hàng.

Lãi suất Ngân hàng là nhân tố quan trọng quyết định kết quả hoạt động kinh doanh của NHTM và khách hàng. Nừu lãi suất hợp lý sẽ là đòn bẩy quan trọng thúc đẩy sản xuất lưu thông hàng hoá phát triển và ngược lại. Bởi vậy lãi suất Ngân hàng vừa là công cụ quản lý vĩ mô của Nhà nước vừa là công cụ điều hành vi mô của các NHTM.

Do vậy, khi huy động tiền gửi mà với lãi suất thấp thì không khuyến khích doanh nghiệp và dân cư gửi tiền nhàn rỗi vào ngân hàng, sẽ dẫn đến hậu quả là NHTM không đủ vốn để cho vay đáp ứng yêu cầu vay vốn của khách hàng. Ngược lại, nếu lãi suất cho vay cao, các doanh nghiệp sản xuất kinh doanh không có lãi hoặc lãi quá thấp sẽ thu hẹp sản xuất hoặc ngừng hoạt động để gửi vốn vào ngân hàng.

LIÊN HỆ :

Dịch vụ nghiên cứu thị trường Your Market

![]() Địa chỉ: 01 Lê Duẫn, Hải Châu, Đà Nẵng

Địa chỉ: 01 Lê Duẫn, Hải Châu, Đà Nẵng

![]() Email: ncttyourmarket@gmail.com

Email: ncttyourmarket@gmail.com

![]() Hotline: 0914 123 086

Hotline: 0914 123 086

![]() Tư vấn tận tình, làm việc sâu sát đến cùng!

Tư vấn tận tình, làm việc sâu sát đến cùng!